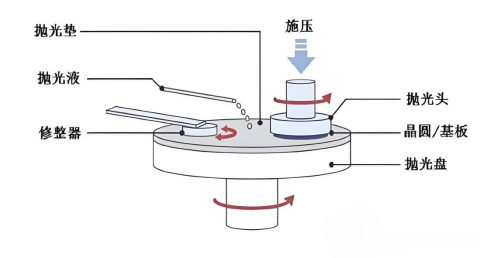

何为CMP

半导体芯片制造中,晶圆经过刻蚀、离子注入等工艺过程,表面会变得凹凸不平,并产生多余的表面物等。为降低晶圆表面的粗糙度、起伏和不平度,去除晶圆表面多余物,有效实施后续工序,需要使用抛光液等抛光材料在专用设备上对晶圆进行多次抛光处理,这一过程被称为是CMP(Chemical Mechanical Planarization,化学机械平坦化)。

根据不同工艺制程和技术节点的要求,每一片晶圆在生产过程中都会经历几道甚至几十道的CMP抛光工艺步骤。与传统的纯机械或纯化学的抛光方法不同,CMP工艺是通过表面化学作用和机械研磨的技术相结合来实现晶圆表面微米/纳米级不同材料的去除,从而达到晶圆表面的高度(纳米级)平坦化效应。CMP已经成为0.35μm以下制程不可或缺的平坦化工艺。

CMP示意图

CMP的重要性

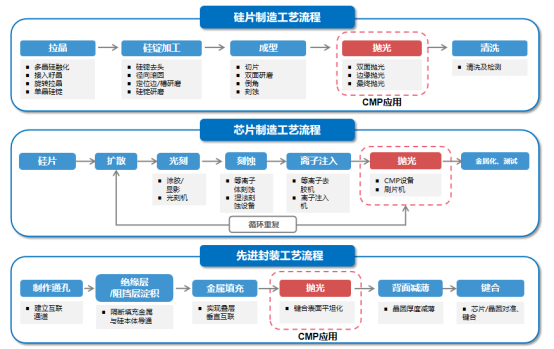

1、CMP贯穿晶圆加工、芯片制造、先进封装的整个工艺流程

晶圆制造过程主要包含热处理、光刻、刻蚀、离子注入、薄膜沉积、CMP(化学机械抛光)、清洗、前道量测等工艺流程。这些工艺并不按单一顺序执行,而是根据要生产的芯片特性选择性地重复进行。典型的晶圆制造需要花费6-8周时间,涵盖300多道工艺流程,某些工序可能需要执行几百次。例如,根据不同工艺制程和技术节点的要求,每一片晶圆在生产过程中都会经历几道甚至几十道的化学机械抛光(CMP)工序。

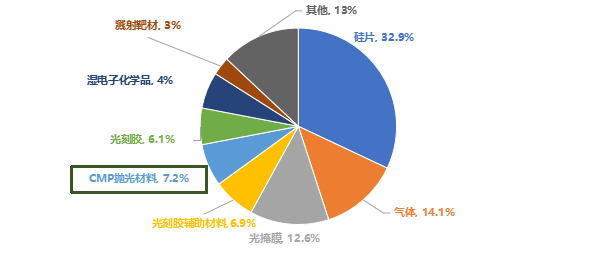

2、CMP材料占半导体材料市场的7%以上

半导体材料和设备构成了半导体制造工艺的基础,随着制造工艺的不断进步,半导体材料的价值量也在迅速增长。

2023年全球半导体材料整体市场规模790亿美元,同比增长12%。从半导体制造材料细分领域来看:大硅片占比最大,为 32.9%,市场规模259亿美元;其次为电子特气,占比为14.1%,市场规模110亿美元;第三是光掩膜,占比为12.6%,市场规模99.5亿美元;其后分别为抛光液和抛光垫占比7.2%,市场规模56.9亿美元;光刻胶配套试剂占比6.9%,市场规模54.5亿美元;光刻胶占比6.1%,市场规模48亿美元;湿化学品占比4%,市场规模31.6亿美元;溅射靶材占比3%,市场规模23.7亿美元。

半导体材料细分领域及占比

资料来源:中国半导体产业协会,天风证券研究所

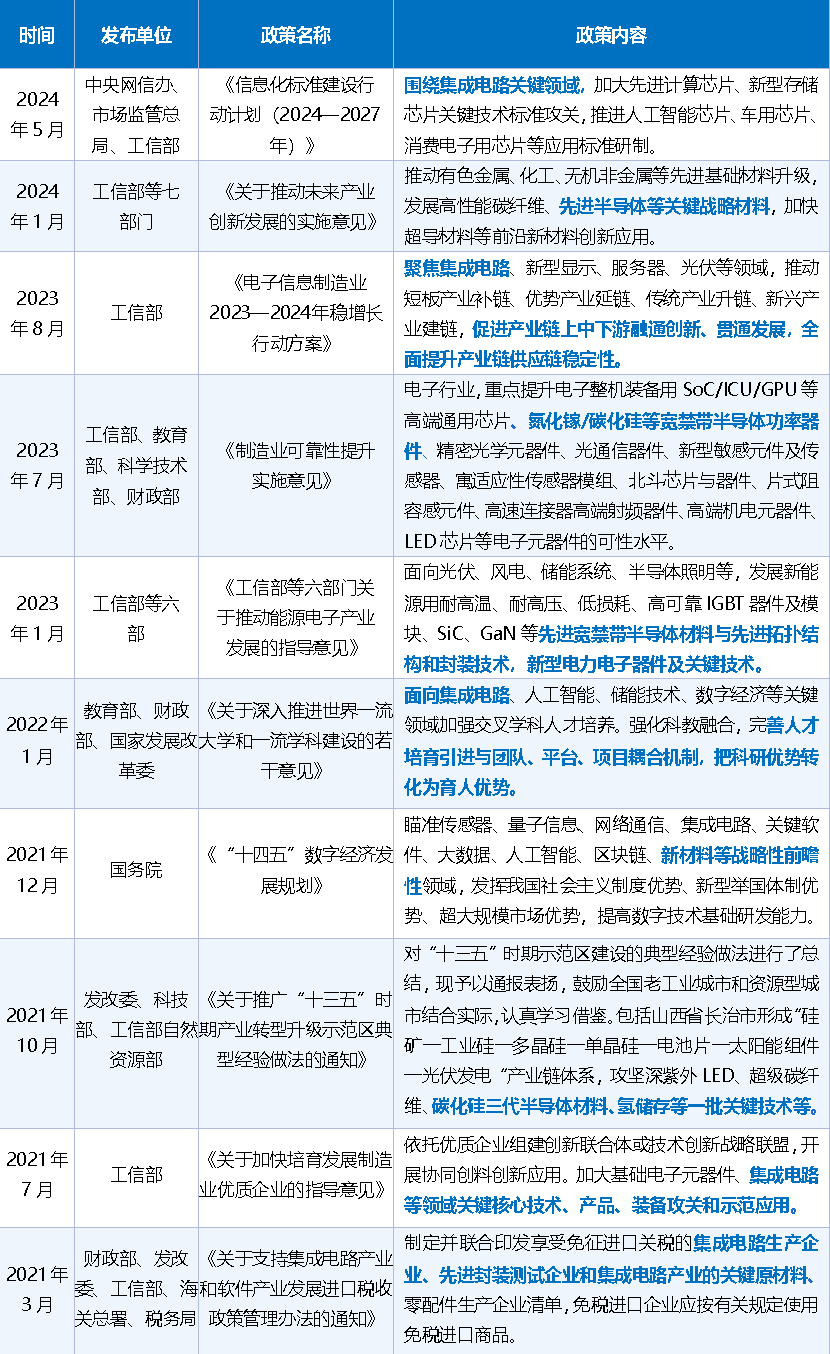

CMP政策支持

CMP抛光液及其重要占比

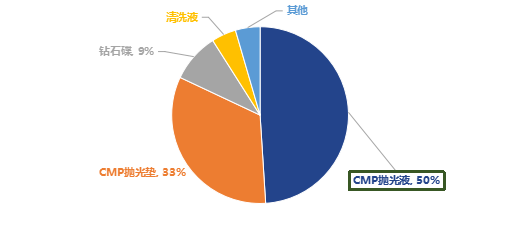

根据SEMI发布的数据,全球CMP材料成本结构中,抛光液以其高达49%的份额占据了主导地位,而紧随其后的则是占比33%的抛光垫,两者合并贡献了整个CMP材料成本的82%,突显出抛光液在CMP工艺中的核心耗材角色。此外,钻石碟的成本占比为9%,清洗液则约占5%。

CMP细分抛光材料市场份额(%)

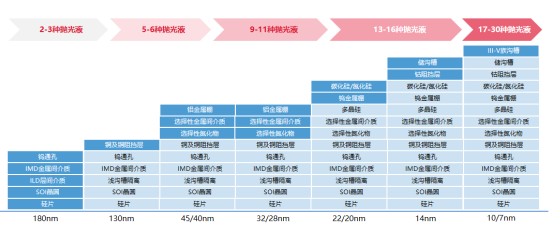

随着芯片制程减小趋势的加快,芯片的内部结构越来越复杂,对晶圆的表面平坦度要求也越来越高。逻辑、存储芯片制造工艺升级、制程的缩小,使得光刻次数、刻蚀次数增加,带动CMP工艺步骤增加。先进制程同样带动抛光液种类和用量迅速增长。

抛光液种类随先进制程变化情况

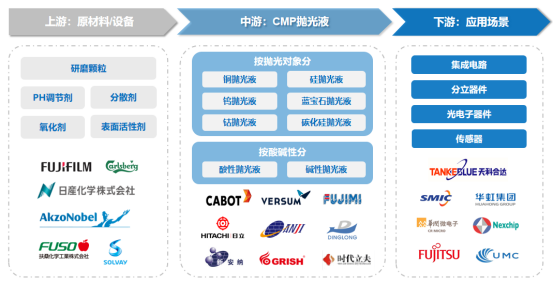

CMP抛光液产业链情况

CMP产业链情况

CMP抛光液上游材料中,主要原材料研磨颗粒的制造技术掌握在国外企业手中。目前卡博特(Cabot)、慧瞻材料(Versum)、英特格(Entegris)、安集科技等抛光液企业主要向第三方采购核心磨粒材料。二氧化硅磨粒使用最广泛(70%),但被日产化学、扶桑化学、阿克苏诺贝尔公司等海外巨头垄断(石英砂提纯,纯度可以达到99.999999999%(9~11个9))。比利时索尔维作为全球最大的氧化铈研磨颗粒制造商,垄断了氧化铈研磨颗粒。

中游CMP抛光液生产厂商主要包括卡博特(Cabot)、慧瞻材料(Versum)、日立(Hitachi)、富士美(Fujimi)等国外企业以及安集科技、鼎龙股份、上海新安纳等国内企业。

下游应用领域为半导体产业,其中集成电路占80%以上应用空间,其他应用领域包括分立器件、光电子器件和传感器等。下游企业主要有中芯国际、华虹集团、晶合集成等;随着国内半导体产业发展,抛光液的应用需求呈现快速增长。

CMP抛光液行业壁垒

1、技术壁垒

CMP抛光材料的技术更新动力源自下游晶圆的技术更新。晶圆制程不断提高,从1971年的10微米到现在的10纳米、7纳米甚至5纳米。为了追赶摩尔定律,制程工艺大约2年就能更新一次,往往是这边的技术还没赶上,那边的新技术又出来了。因此为了满足更细致的工艺,对CMP材料也有着更高的要求。

试错成本也成为了CMP材料的技术壁垒。抛光材料要不断找到合适配方、稳定制作工艺及设计图案,从而获得较好的、稳定的抛光速率和抛光效果,所以企业研究CMP耗材时间成本较高,需要较长时间来试错摸索工艺指标、产品配方等对物理参数及性能的影响结果,形成较深的Know-How壁垒。

2、客户认证壁垒

在晶圆加工的多重工艺环节中,CMP材料的产品性能、可靠性以及工艺稳定性直接对晶圆产品的性能及良率产生重要影响,下游客户对CMP材料供应商和产品均有极高的要求。在选择CMP抛光材料时,客户往往会通过多重测试环节后,才会做出大批量采购决策,一旦客户予以产品认证,并形成稳定的供应链体系之后,客户与供应商就建立了非常紧密的合作关系。

鉴于CMP抛光材料对产品性能、可靠性以及稳定性的要求严格,替换成本高,从而导致下游客户更换供应商意愿不强,一定程度上保障了上游供应商的产品生命周期较长,一旦国内企业实现技术突破,进入供应链后,则难以被替代。同时,因海外半导体材料供应不确定性加剧,扰动国内晶圆大厂材料的供应链,倒逼本土晶圆厂商加速国产CMP材料的产品认证,提升供需方CMP产品国产替代的共研意愿,一旦实现突破,便自动形成上述竞争壁垒,助力CMP抛光材料国产化进程加速。

CMP抛光液行业竞争格局

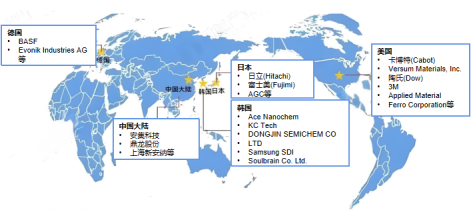

抛光液种类繁多,市场竞争格局相对较分散。抛光液目前全球主流供应商为卡博特(Cabot)、慧瞻材料(Versum)、日立(Hitachi)、富士美(Fujimi)等。

全球CMP抛光液市场代表企业区域分布

全球抛光液市场主要被日本、美国、韩国等国家垄断,占据全球高端市场份额90%以上。国内CMP抛光液企业仅占不到10%。多年来,美国Cabot公司一直占据全球抛光液市场份额首位,约占中国大陆市场份额的64%。在全球及国内CMP抛光液市场均被美日长期垄断的情况下,国产替代势在必行。

CMP抛光液国内供应商占比

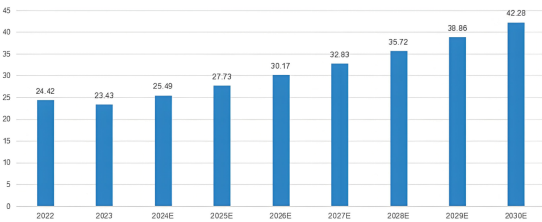

CMP抛光液市场规模

根据上文所述,半导体制造材料中,CMP材料占比超7%。在CMP材料中,抛光液占比近50%。2023年全球半导体材料市场规模达683亿美元,预计2024-2030年CAGR为8.8%。据此估算2030年全球CMP抛光液市场规模约为42.28亿美元,近300亿元人民币。

全球CMP抛光液市场规模预测(单位:亿美元)

数据来源:中信证券、SEMI、QYResearch

CMP抛光液行业发展前景预测

未来CMP抛光液的行业产业发展方向将是:国产化、本土化;产品发专用化、定制化;技术研发智能化、绿色化;行业竞争多元化。

1、产业发展国产化、本土化

随着国内半导体市场不断增长和国家政策对半导体、集成电路产业的支持,我国CMP抛光液国产化、本土化的供应进程将加快。根据《国家集成电路产业发展推进纲要》发展目标,到2030年集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。在国家产业政策扶持和社会资金支持等利好条件下,国内CMP抛光液领域涌现出更多具有国际竞争力的产品,在更多关键领域实现进口替代,进一步提升CMP抛光液国产化水平。

2、产品发展专用化、定制化

近年来受半导体、LED产业发展的带动,全球及我国CMP抛光液市场需求持续攀升,行业发展速度加快。伴随下游市场快速发展,CMP抛光液市场需求逐渐升级,专用化、定制化、高端化将成为CMP抛光液市场未来发展方向。

3、技术研发智能化、绿色化

行业内的企业将聚焦于新材料开发、工艺优化及环保型产品创新等方面,以满足先进制程下对抛光液高效率、低缺陷率以及环境友好性的更高要求。未来,智能化、绿色化将成为CMP抛光液行业发展的重要方向。

4、行业竞争多元化

当前,我国CMP抛光液行业已逐步实现了国产化替代,行业内涌现出一批具有竞争优势的优质企业。这些企业不仅在专用化和定制化方面为新兴国产厂商提供了机遇,而且能够集中有限资源,专注于特定应用领域的抛光液研发。同时,凭借本土化优势,他们能够与国内主要的晶圆制造厂商建立深度合作关系,共同开发定制化产品,逐步构建竞争壁垒。

展望未来,CMP抛光液行业的发展前景极为乐观。预计在未来几年内,该行业将得益于科技进步、市场需求的增长以及政策的大力支持,迎来一个快速增长和壮大的新阶段。